Німецька верстатобудівна промисловість протягом десятиліть є одним зі світових лідерів виробництва галузі - у 2024 році Німеччина посідала друге місце після Китаю[1]. Навіть у ці складні часи галузь продовжує інвестувати близько 3 % обороту в дослідження і розробки. На кінець 2024 року кількість працівників помірно зросла до 65 300.

Криза в автомобільній промисловості та невизначеність на двох основних споживчих ринках - у США та Китаї - сильно впливають на сектор. У 2024 році споживання верстатів у Європі, головному споживчому ринку, впало на 18 %. Два найбільші ринки, Німеччина та Італія, втратили 12 % та 28 % відповідно. Китай перебував у стагнації, ринок США скоротився на 7 %.

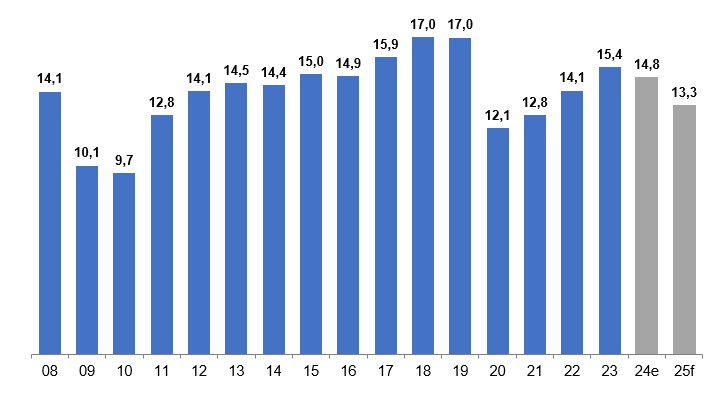

За оцінками Oxford Economics, у 2024 році виробництво верстатів у Німеччині впало на 4 % до приблизно 14,8 мільярда євро. Експерти VDW прогнозують, що у 2025 році виробництво знизиться на 10 % до 13,3 млрд євро (мал. 1).

Малюнок 1. Виробництво верстатів у 2008-2025 (прогноз) роках, млрд євро

Загалом у 2024 році вхідні замовлення скоротилися на 19 %. Внутрішні замовлення зменшилися на 9 % порівняно з попереднім роком, тоді як замовлення з-за кордону впали на 24 % (табл. 1).

Таблиця 1

Показники стану внутрішнього ринку

|

млн євро |

Зміна до попереднього року, відсотків |

|||||||

|

2020 |

2021 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

|

|

Виробництво, включаючи: |

12111 |

12805 |

14116 |

15372 |

14730 |

+10 |

+9 |

-4

|

|

Металообробні верстати, включаючи: |

8738 |

8918 |

9745 |

10633 |

10215 |

+9 |

+9 |

-4 |

|

металорізальні та електроерозійні верстати |

6603 |

6576 |

7432 |

8326 |

7900 |

+13 |

+12 |

-5 |

|

металообробні пресові верстати |

2136 |

2341 |

2313 |

2307 |

2315 |

-1 |

-0 |

+0 |

|

Частини, аксесуари |

2220 |

2610 |

2986 |

3192 |

2975 |

+14 |

+7 |

-7 |

|

Монтаж, ремонт, обслуговування |

1153 |

1277 |

1386 |

1547 |

1540 |

+9 |

+12 |

-0 |

|

Внутрішнє споживання |

6134 |

6474 |

7649 |

7798 |

6972 |

+18 |

+2 |

-11 |

|

Отримані замовлення, включаючи |

8565 |

13580 |

15800 |

14130 |

11390 |

+16 |

-11 |

-19 |

|

Внутрішні |

2615 |

3940 |

4640 |

3970 |

3630 |

+18 |

-14 |

-9 |

|

Зовнішні |

5950 |

9640 |

11160 |

10160 |

7760 |

+16 |

-9 |

-24 |

|

Кількість компаній, середня за рік |

311 |

298 |

286 |

277 |

276 |

- 4,1 |

- 3,2 |

-0,2 |

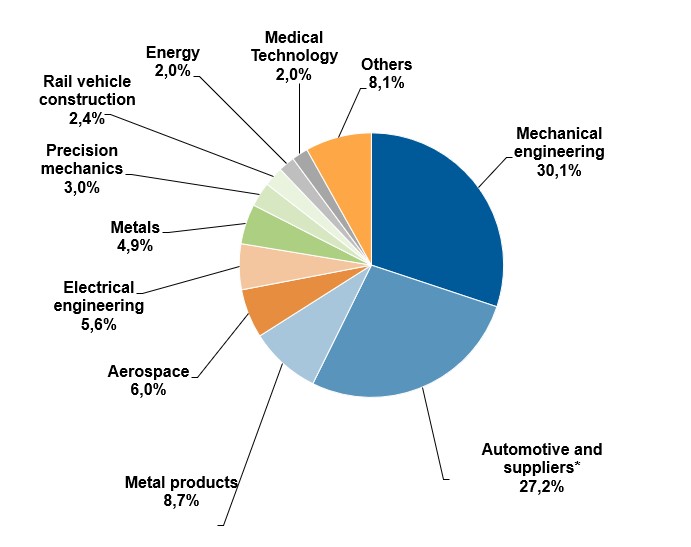

Найбільшими споживачами верстатобудівної галузі Німеччини є машинобудування та автомобільна галузь – 30,1 % та 27,2 % відповідно (мал. 2)

Малюнок 2. Галузі-споживачі верстатобудівної галузі Німеччини, 2024 р.

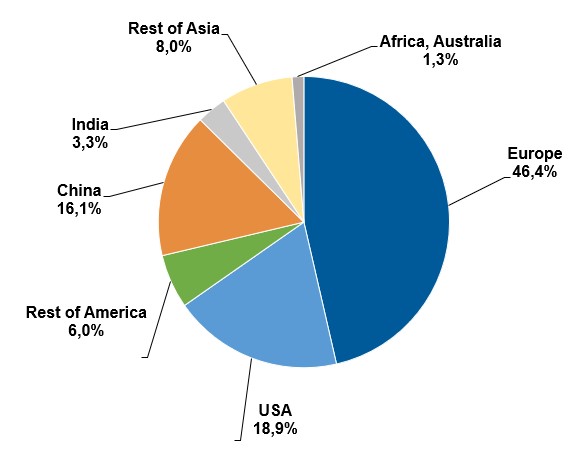

Майже половина експорту верстатобудівної продукції Німеччини припадає на Європу. Друге місце посідають США, третє – Китай (мал. 3)

Рисунок 3. Регіональна структура експорту верстатобудівної продукції Німеччини, 2024 р.

Топ-10 країн-партнерів Німеччини у зовнішній торгівлі верстатами

|

млн євро |

% 2023-2022 |

% 2024-2023 |

Частка, відсотків |

|||||

|

2022 |

2023 |

2024 |

2023 |

2024 |

||||

|

Експорт, разом |

8737,6 |

9745,4 |

9370,8 |

12 |

-4 |

100,0 |

100,0 |

|

|

Ключові споживачі |

||||||||

|

1 США |

1206,1 |

1438,4 |

1713,6 |

19 |

19 |

14,8 |

18,3 |

|

|

2 Китай |

1557,4 |

1644,7 |

1544,7 |

6 |

-6 |

16,9 |

16,5 |

|

|

3 Італія |

604,2 |

660,3 |

429,1 |

9 |

-35 |

6,8 |

4,6 |

|

|

4 Франція |

344,6 |

457,1 |

403,1 |

33 |

-12 |

4,7 |

4,3 |

|

|

5 Швейцарія |

419,5 |

431,0 |

397,6 |

3 |

-8 |

4,4 |

4,2 |

|

|

6 Австрія |

405,9 |

422,5 |

310,5 |

4 |

-27 |

4,3 |

3,3 |

|

|

7 Польща |

381,3 |

426,3 |

309,9 |

12 |

-27 |

4,4 |

3,3 |

|

|

8 Індія |

194,8 |

248,4 |

305,6 |

28 |

23 |

2,5 |

3,3 |

|

|

9 Мексика |

254,2 |

323,8 |

299,2 |

27 |

-8 |

3,3 |

3,2 |

|

|

10 Чехія |

273,9 |

289,5 |

276,8 |

6 |

-4 |

3,0 |

3,0 |

|

|

30 Україна |

14,2 |

31,7 |

32,0 |

123 |

38 |

0,3 |

0,5 |

|

|

Ключові постачальники |

||||||||

|

Імпорт, разом |

3.656,9 |

3.718,4 |

3.093,0 |

2 |

-17 |

100,0 |

100,0 |

|

|

1. Швейцарія |

866,1 |

877,6 |

758,4 |

1 |

-14 |

23,6 |

24,5 |

|

|

2. Японія |

395,3 |

397,4 |

323,4 |

1 |

-19 |

10,7 |

10,5 |

|

|

3. Італія |

309,3 |

345,0 |

293,3 |

12 |

-15 |

9,3 |

9,5 |

|

|

4. Австрія |

210,8 |

239,0 |

204,9 |

13 |

-14 |

6,4 |

6,6 |

|

|

5. Китай |

288,1 |

227,7 |

193,5 |

-21 |

-15 |

6,1 |

6,3 |

|

|

6. Чехія |

158,1 |

177,5 |

163,9 |

12 |

-8 |

4,8 |

5,3 |

|

|

7. Південна Корея |

201,5 |

185,9 |

145,9 |

-8 |

-22 |

5,0 |

4,7 |

|

|

8. Іспанія |

95,5 |

92,5 |

99,1 |

-3 |

7 |

2,5 |

3,2 |

|

|

9. Тайвань |

157,8 |

125,0 |

97,8 |

-21 |

-22 |

3,4 |

3,2 |

|

|

10. Польща |

125,1 |

143,2 |

96,6 |

15 |

-33 |

3,9 |

3,1 |

|

Голова VDW під час щорічної прес-конференції асоціації наголосив на важливості посилення державної підтримки з боку нового уряду Німеччини, адже на ринку посилюється конкуренція навіть в умовах слабкого попиту. Зараз німецькі верстатобудівники вимушені відкривати все більше виробництв за кордоном, адже ключовою перевагою стає близькість до кінцевого споживача.

Зростання закордонних представництв у Європі, Китаї та США було непропорційно високим за останні роки. Згідно зі статистикою VDW, у 2023 році за кордоном було виготовлено машин на суму майже 3,8 мільярда євро, що відповідає збільшенню на 14 %. Виробництво в Німеччині для всієї галузі у 2023 році зросло на 9 %. Лише на китайському ринку виробничі потужності мають близько 60 міжнародних виробників. Найважливішим іноземним виробником у Китаї є Японія з 23 компаніями, за якою йде Німеччина з 12 компаніями, представленими в Китаї.

Водночас, зростає і кількість китайських конкурентоспроможних виробників. Загалом на 2024 рік VDW було виявлено 31 відповідного китайського конкурента. Зокрема, у сфері лазерних технологій, які, за оцінками VDW, наразі становлять майже п’яту частину загального виробництва верстатів у Китаї, численні китайські виробники конкурують з міжнародними компаніями. Yawei, Jier, Han's Laser, Haozhi і Bodor вже вважалися актуальними конкурентами два роки тому. Нові доповнення включають Yangli Group, World Precise Machinery та JPT Optoelectronics із Шеньчженя.

Економічна ситуація в Китаї вже помітно погіршилася у 2023 році, і 2024 рік не приніс позитивних змін. Загальне небажання китайських клієнтів інвестувати чинить тиск на верстатобудівну промисловість у всьому світі. Для німецьких виробників ситуація ускладнюється відсутністю експортних ліцензій, зростаючими вимогами до місцевого вмісту та все більш сильною та гнучкою місцевою конкуренцією. Замовлення від китайських клієнтів німецьким виробникам верстатів впали більш ніж на 40 % за перші три квартали 2024 року. Навпаки, виробництво німецькими компаніями в Китаї значно зросло в 2023 році і має досягти принаймні рівня попереднього року в 2024 році.

Позитивні тренди очікуються внаслідок оголошення китайським урядом програм фінансування, зокрема, Плану дій щодо сприяння широкомасштабному оновленню обладнання та обміну споживчих товарів, що може принести нові замовлення німецьким компаніям.

Зацікавленість України у верстатах німецького виробництва є дуже високою, адже вони мають суттєво вищу якість, безпечність та довговічність порівняно з китайськими та корейськими аналогами. Головним стримуючим чинником щодо розширення постачань в Україну залишається значно вища вартість. Тому ключовим завданням уряду України та ФРУ є ініціювання та впровадження механізмів здешевлення німецьких верстатів для українських підприємств, що вимагає практичної реалізації Постанови КМУ від 5 липня 2024 р. № 924 «Деякі питання реалізації експериментального проекту щодо отримання критично важливого промислового обладнання (засобів виробництва) у вигляді гуманітарної допомоги», а також більш широкого залучення механізмів експортно-кредитних агентств та донорських коштів для модернізації промислового сектору України. Над цим Федерація роботодавців України активно працює у рамках проекту Промисловий Рамштайн. У реалізації ініціативи нас підтримують наші надійні багаторічні партнери – МОП в рамках Проекту Уряду Бельгії "Підтримка МОП України: запобігання трудової експлуатації та торгівлі людьми, підтримка розвитку підприємництва та інституційна підтримка соціальних партнерів"

[1] Тут і далі – статистика Асоціації верстатобудівників Німеччини (German Machine Tool Builders' Association (VDW))